marzo 16, 2016

Tipos de gravámenes impuestos Transmisiones Patrimoniales y Actos Jurídicos Documentados 2016 Región de Murcia

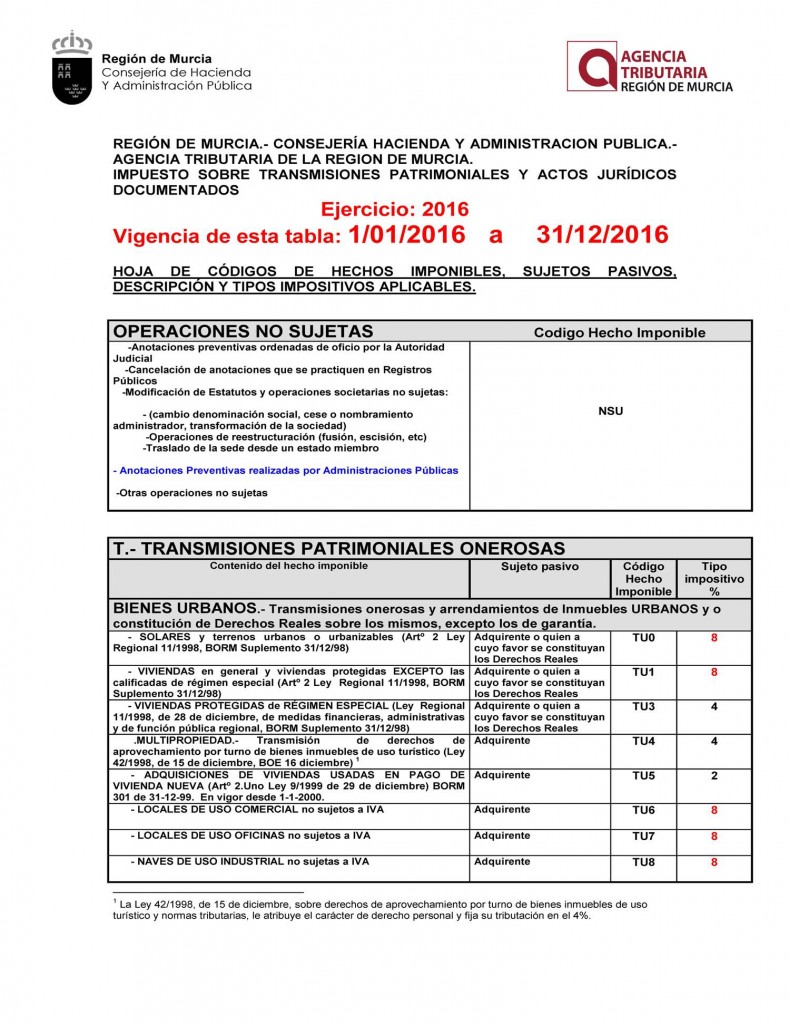

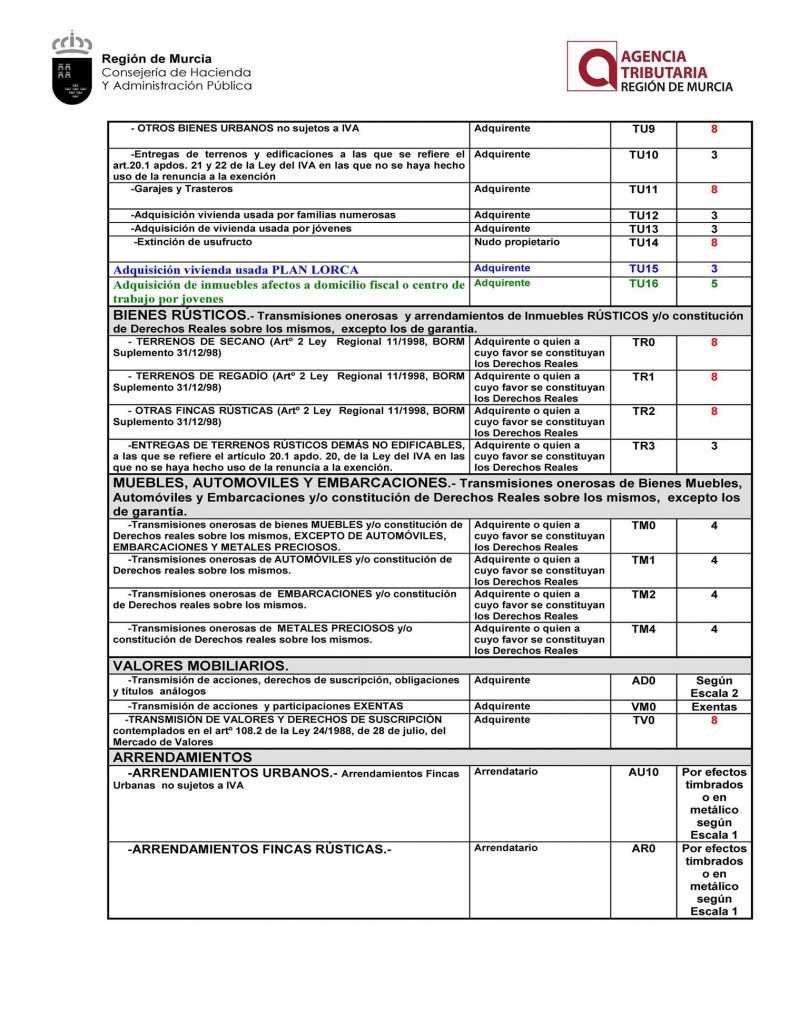

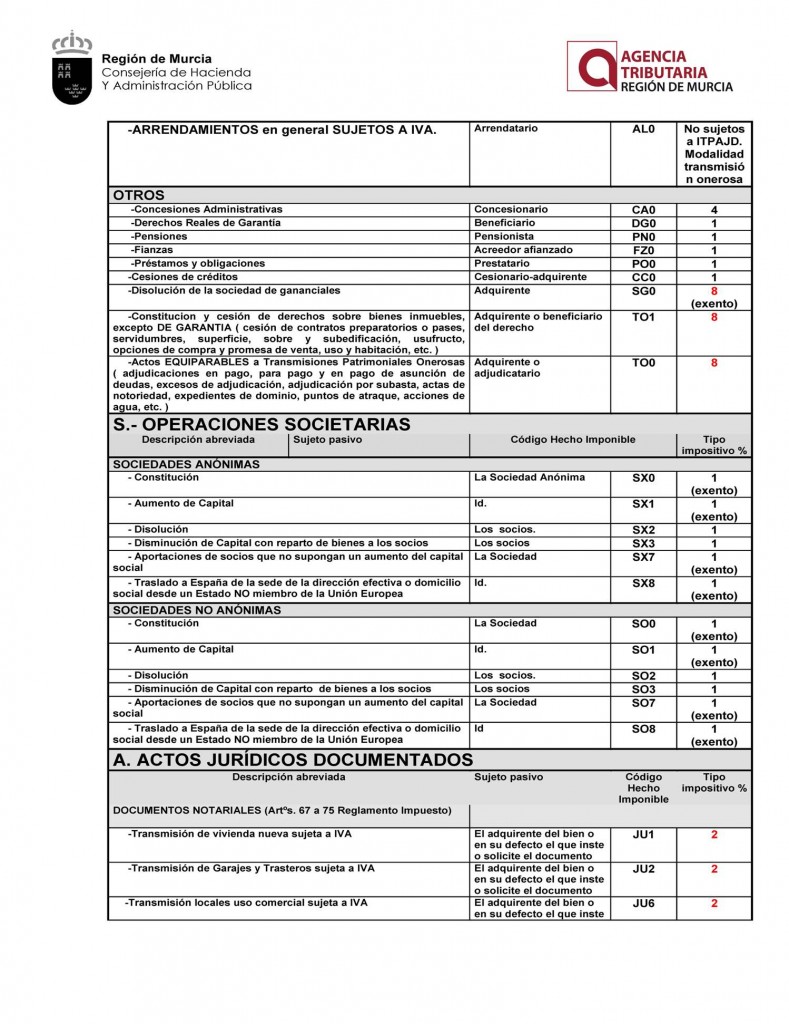

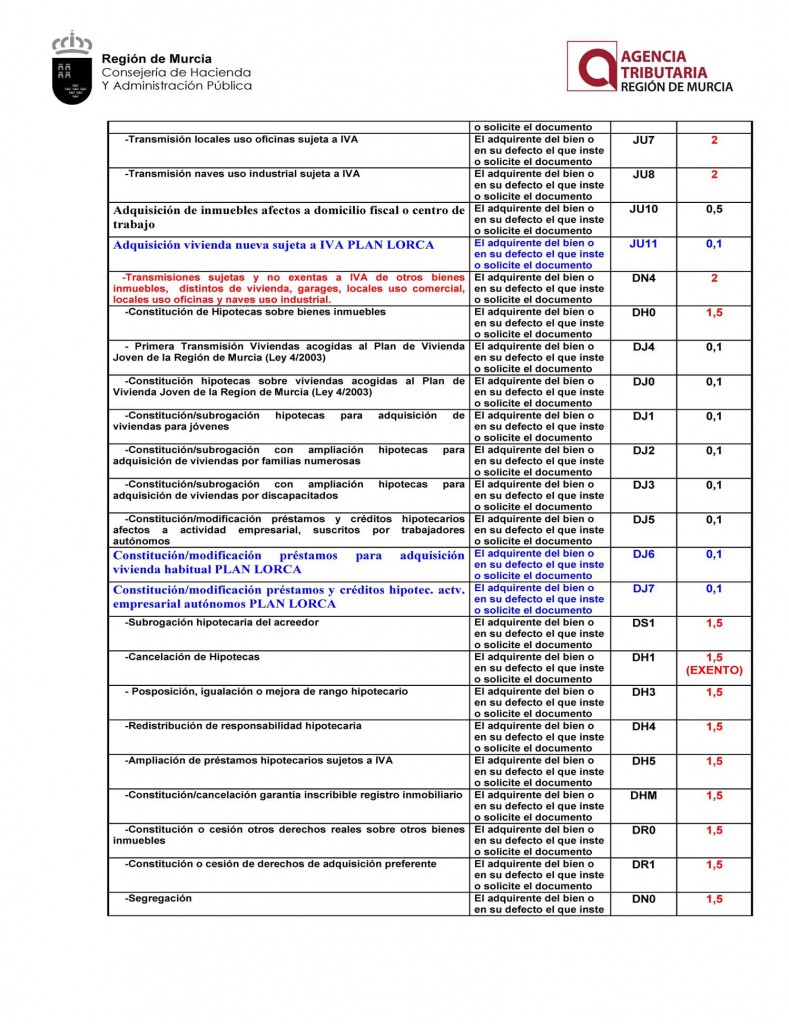

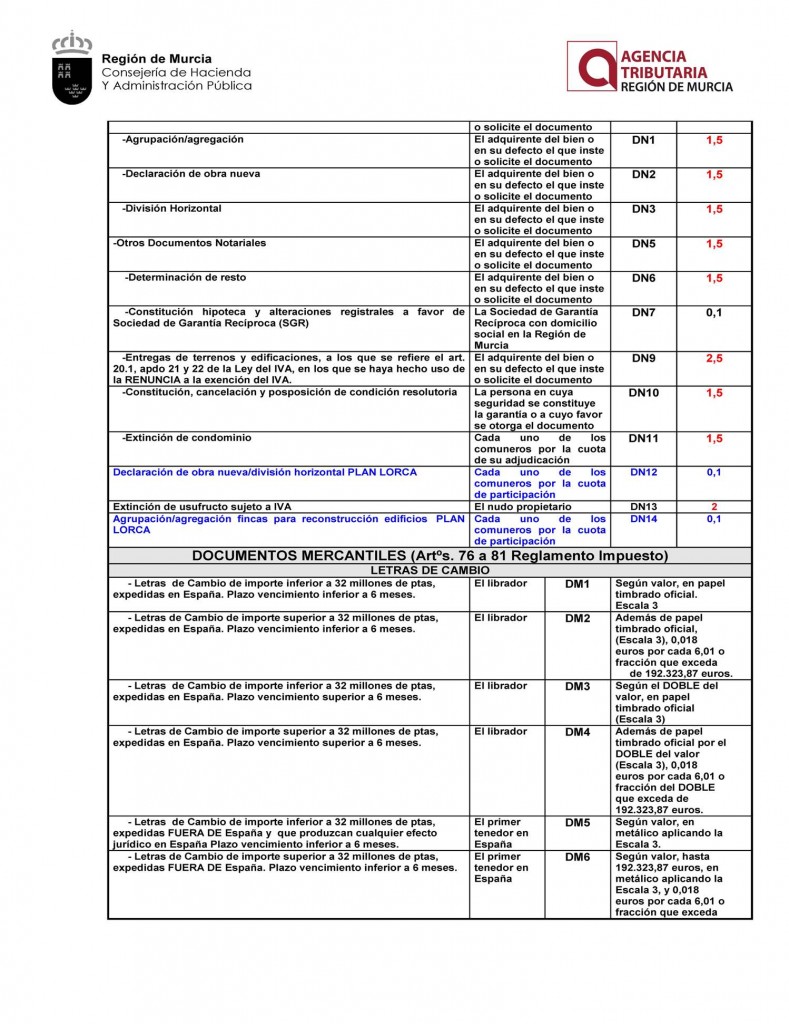

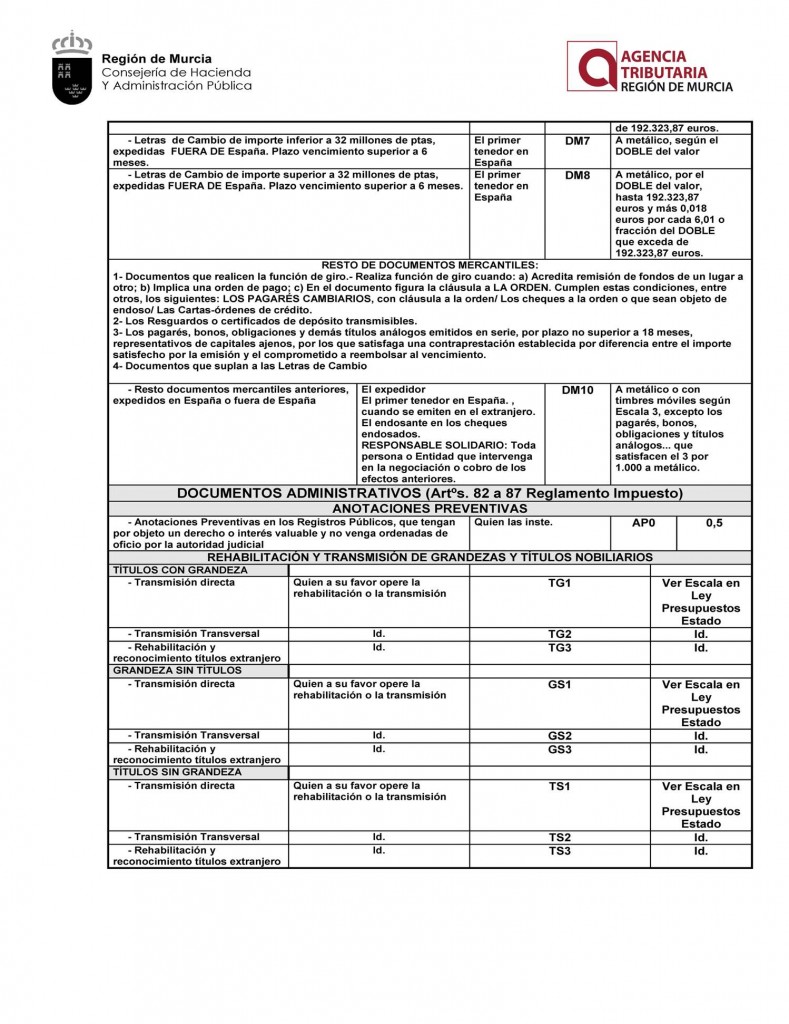

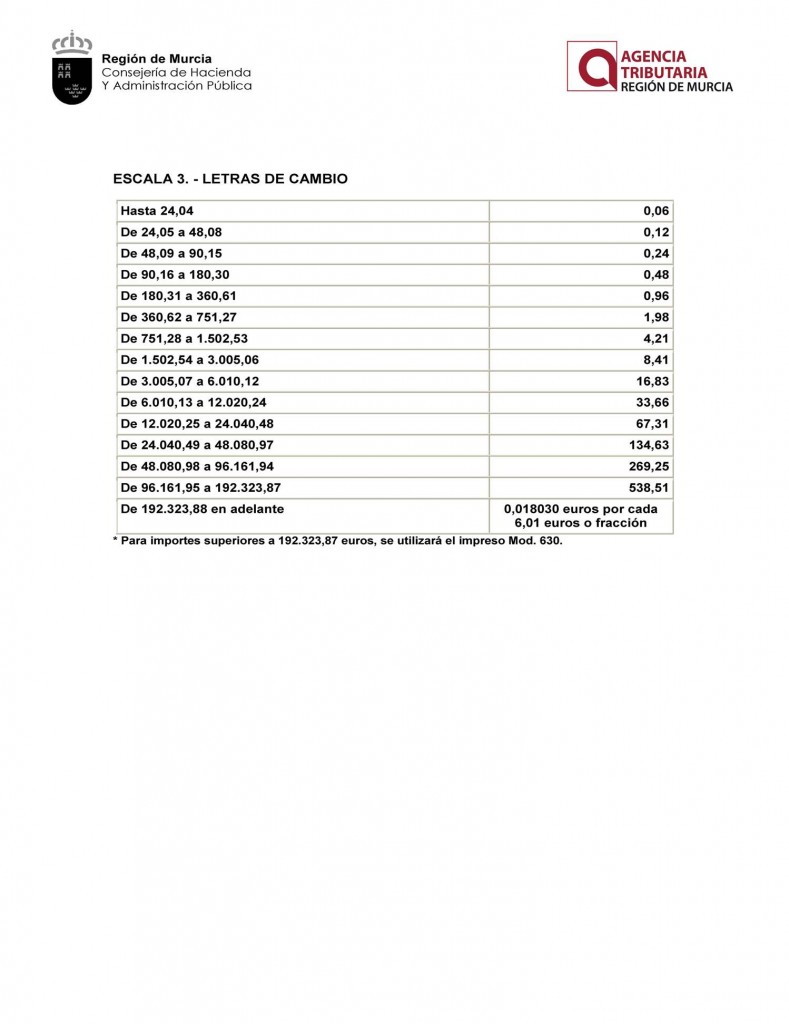

Tal y como publicamos el pasado año, volvemos a mostrar las tablas de ITP y AJD que ha publicado la CARM para el presente ejercicio. El archivo completo en formato pdf puede ser descargado haciendo click aquí: